【お金の基礎知識】初心者向け貯金の仕方!平均給与額・平均貯蓄額はどのくらい?

「貯金したほうがいい」

「節約してる?」

など、お金・家計に関する話題が当たり前のように行われるようになってきましたが、

「なんとなく無駄遣いしてる気がする」

「どのくらい貯金したほうがいいのか分からない」

という言葉も同じくらい耳にしますよね。

今でこそ「お金の知識は生きる知恵!」なんて言う私ですが、20代の独身時代には、貯金ゼロ・意識ゼロで過ごしてきました。

ターニングポイントとなったのはやはり、大きなライフイベントである【結婚】【妊娠】【出産】だったのは事実で、こういうイベントがなければ、今も全くといっていいほど知識もなく過ごしていたのでは、と思います。

今回は、漠然とした将来の不安を抱える方に対して、実際に私がやってきたこと、世の中の平均的なデータなどをご紹介したいと思います!

平均給与ってどのくらい?

自分が毎月受け取る給与ですが、「多い」「少ない」とそれぞれ感じるところはあるものの、正直なところ、他の人たちはどのくらい収入があるのでしょうか。

国税庁が実施している「給与実態統計調査」からデータをご紹介したいと思います。

この調査で対象となっているのは、民間事業所につとめる従業員(非正規を含む)・役員となっています。

日雇いの方や、官公庁職員は対象となっていません。

データによると、平均給与(ここでは年収を指します)は441万円。

男性:545万円、女性:293.1万円となっています。

正直、この「平均」のデータは、数字を押し上げている方々がいるので、なかなか実態とそぐわないと感じる方もいるかもしれません。

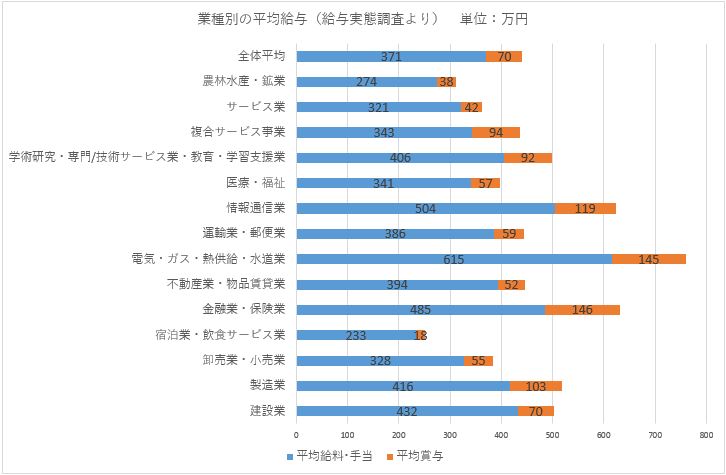

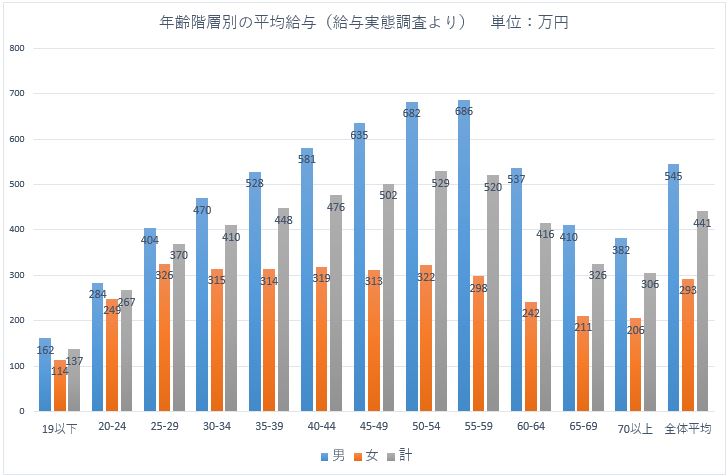

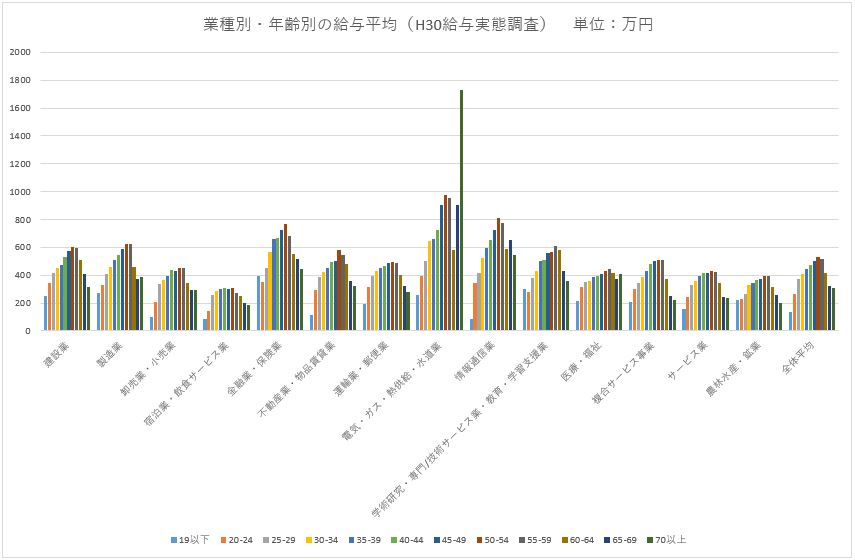

そこで、業種別と年代別もグラフにしてみました。

業種によってバラつきがあるのも興味深いですが、W(ダブリュー)を運営する私としてはやはり気になるのが、年齢別の女性の平均給与です。

多少の差はあれど、29歳までは男女で大きく差がついていない平均給与が、30代以降から大きく差が出ています。

これはやはり、育児のために家庭に入らざるを得なかった女性たちのM字カーブの結果ですね。

子育てが一段落したらパートに入る、という実情も、このグラフに反映されていますよね。

ここで、業種別・年齢別のデータもあったのでグラフ化してみました。

個人的にすごく気になったのが、「電気・ガス・熱供給・水道業」の70歳以上が飛びぬけていること!

一旦、60歳で定年を迎えてからの再就職なのでしょうか・・・。このあたりは業界知識がないので、なんともいえないのですが、業種別でこんな特色があるのは驚きました!

ぜひご自身の業種から数値をチェックしてみてくださいね!

もちろん、平均なので地域・個人の特性によって大きく変わりますので、あくまでも参考程度にご覧ください。

平均貯蓄は年代別でどのくらい?

さて、平均給与の概要が分かったところで、次に気になるのは平均貯蓄額ですよね。

他人とは生活水準も環境も条件も異なるので、比べても仕方ない・・・というのはわかっていながらも、某雑誌の年収や生活費の使い道などのデータってどうしても見ちゃうんですよね・・・。

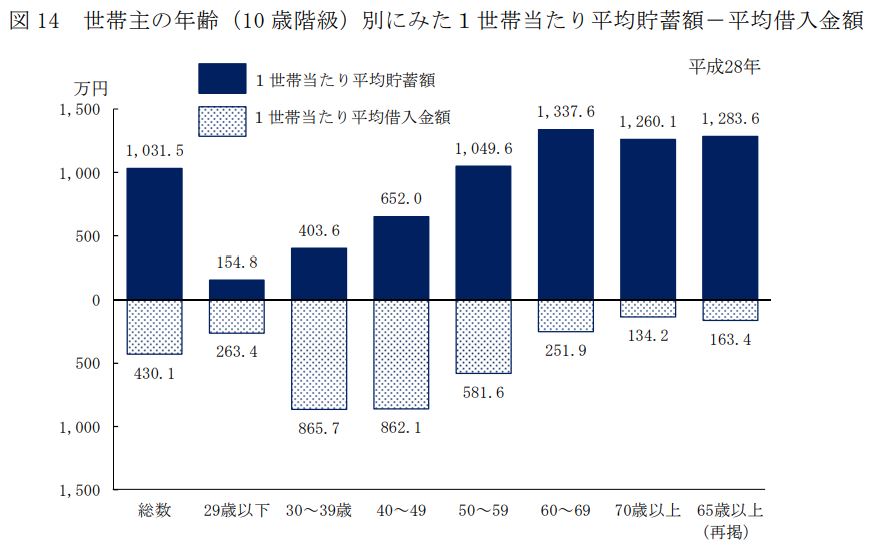

今回は、厚生労働省が行った平成28年の国民生活基礎調査データより引用させていただきます。

(ちなみに、似た名前の「国勢調査」は総務省が行う日本国内に住むすべての人と世帯を対象としたものになります。2020年にも実施されますね!)

全世帯のデータから行くと、「貯蓄がある」と回答しているのは80.3%。

「1世帯当たり平均貯蓄額」は1,031万5千円とのことです。

年齢別の平均貯蓄額は以下の図のとおりになります。

このデータは「世帯主の年齢別」ということなので、世帯主が若くて他にも稼いでる世帯員がいる場合も含まれる、ということで、年齢別の貯蓄、とはちょっと当てはまらないかもしれませんが・・・。

個人における年代別の貯蓄額はどのくらいになるのでしょうか。

世帯のデータは多いのですが、やはり一人あたり貯蓄額となると、なかなかデータとして集めるのも難しいということでしょうか。

ということで、先ほどの平均年収から想像で(笑)算出していってみたいと思います!

平均年収441万円ということは、年間ボーナス3か月分と想定すると、月収29.4万円となります。

月収29.4万円の手取り額は、23.5万円。

(扶養の有無や地域によって異なりますが、8割として計算)

目標貯蓄額は、月の手取り額の25%程度とすると、5.875万円。

(全世代平均での想定なので、貯めドキ世代はもっと割合が大きいと思います)

12ヶ月として、70.5万円/年間の貯蓄額になる、といえるでしょうか。

ボーナス分を加味すると、年間およそ100万円の貯蓄ができる、という計算になります。

100万円の貯蓄が出来た場合、年収の22.7%ということになります。

もちろん、扶養家族がいる場合や地域特性などの条件を加味していけば一概には言えませんが、年間平均貯蓄がどのくらい?と考えると、年収の2割程度をイメージしてみるのはいかがでしょうか。

とはいえ、貯蓄は「貯める」ことが目的ではありません。

「自分や家族の幸せな楽しい生活のため」に必要な資金を用意しておくもの。

ライフイベントや趣味・自己投資などで、総貯蓄額は変わりますよね。

望む未来を手に入れるために、しっかりお金の知識を得ていたいものです。

初心者向けの貯金の仕方について

年収の2割程度が平均貯蓄と考えた時に、ボーナスの有無で月収からの平均貯蓄も変わってきます。

ボーナスなしで均等割りとすると、月収の2割程度を貯めていくという考えになります。

月収20万円の方なら、月4万円。

月収25万円の方なら、月5万円。

月収30万円の方なら、月6万円。

ただし、これはあくまでも目安!

結婚しているか、お子さんがいるか、扶養している方がいるか、実家暮らしか一人暮らしか、、などなどで大きく条件も変わってきます。

W(ダブリュー)の「家計簿をつけているのは約3割!? おすすめ家計簿の簡単なつけ方」という記事で家計の黄金比についてご紹介していきましたが、こちらでも、預貯金は18%という数値になっています。

正直いって、家計については正解はない、と思っています。

だって人それぞれ条件が違うんですから!

なので、平均といわれる数値と、自分の条件(趣味・嗜好含む)とを比べてみて、多いと感じるところを減らす努力をしてみるのはいかがでしょうか。

私が最初に貯金をスタートしたときも、右も左も分からず、まず自分が何にお金を使っているのかを「知る」ところからスタートしました。

そして、「家計の黄金比」などのようなデータや、女性誌に出てくる自分に似た条件の方の支出と比べてみました。

「食費が多いかもしれない。外食の回数を減らそう」

「通信費が多いかもしれない。プランを見直してみよう」

そうして少しずつ見直していきながら、自分に合った貯金の仕方を見つけていくのが一番だと思います。

ただ・・・

「家計簿をつけているのは約3割」というデータもあるように、自分が何にお金を使っているのかを「知る」ためには、家計簿をつける必要があるんですが・・・、実際につけている人って少ないんですよね。

ということで!

初心者でもできる貯金の仕方は、「先取り貯金」です。

先取り貯金というのは、給与が振り込まれたら使い始める前に、先に貯金額を引き出して別口座に入れておくというものです。

最初から月収の2割を貯金できている方なら、きっと悩んでないと思うので(^^;、まずは月収の1割・・・、いえ1万円からでも「先取り貯金」をしてみるのが良いと思います。

毎月1万円貯金できるようになったら、その分変動費がどこか削られたはず。

先に1万円がなければ、残りのある分で生活できちゃったりします。

ただ、最近はキャッシュレス決済も増えてきていて、「いつの間にかこんなに使ってた!?」という事例も多く耳にします。

その場合は、キャッシュレス決済用に月の上限を決めておき、キャッシュレス決済での購入だけはメモをするようにして、上限を超えないようにしてみましょう。

バーコード決済などは、先に上限額まで入れておいて、残高を気にしながら使うのが良いと思います!

どうしても余計に使ってしまう、という方はポイント還元とかうんぬんの前に、キャッシュレス決済をせずに、まずは現金で貯蓄体質に切り替えるのもオススメです。

手元に現金がないまま買うと、なんだかお金持ちになって、たくさん使えちゃうような気がしますよね^^;

貯金の仕方は人それぞれ!自分のライフプランを描こう

お金=幸せ、とは限りませんが、お金があれば夢に近づくということがあるのも現実にはあります。

行きたい学校にいける、外国で挙式ができる、好きな車に乗れる。

自分の描くライフプランがしっかりあれば、その夢に向けて貯金もできると思います。

ちなみに、私は毎年家族旅行に行きたくて、7年ごとにクルマを買い換えたくて、12年後には家のリフォームをしたいなと思っています。

子どもたちの教育費やイベント費も考えていかないといけません。

こういったライフプランに必要な金額を算出して、月々の貯蓄額を出していくことが大事なんだと思います。

(といっても、想定外に無駄遣いしてしまうこともありますが^^;)

貯金のためにガマンする!のではなく、

○○をやりたいから今節約する!のほうが継続できるし、自分のためだと思うのです。

貯金=苦しいもの、なんてイメージもありがちですが、

マラソンのように、ゴールを目指してしんどくても足を前に出す。

RPGのように、魔王を倒すために地道にレベル上げする。(ちょっと違う?笑)

ぜひ楽しんで夢のための資金作りをしてみてくださいね!

今回の記事も参考になれば幸いです♪