家計簿をつけているのは約3割!? おすすめ家計簿の簡単なつけ方

「一年の計は元旦にあり」とよく言われますが、2020年もお金・制度に関する法改正や年金問題と、いろいろと家計・将来の貯蓄について考えさせられる一年になりそうですね。

年初めということで、今回は「家計簿」をテーマにお届けいたします!

家計簿をつけている人は全体の3割弱!?

「お金を管理したい」

「自由に使えるお金を増やしたい」

「将来の貯蓄が心配・・・」

そういった悩みに対しての多くのアドバイスって「家計簿をつけましょう」ですよね。

家計簿をつけたほうがいい、というのは、家計簿を一度もつけた事がない人でもなんとなく理解はできますよね。

でも・・・面倒くさいのも事実。

実際に家計簿をつけている人はどのくらいなのでしょう?

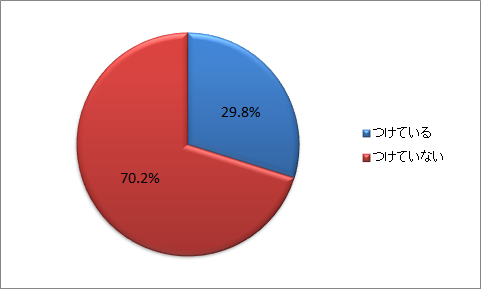

株式会社クレディセゾン調べによると、家計簿をつけている人は全体の29.8%とのこと!

男女別で見ると、女性のほうが割合としては多く家計簿をつけているようです。

10月と4月には手帳コーナーがにぎわうように、12月には家計簿専用コーナーができますよね!

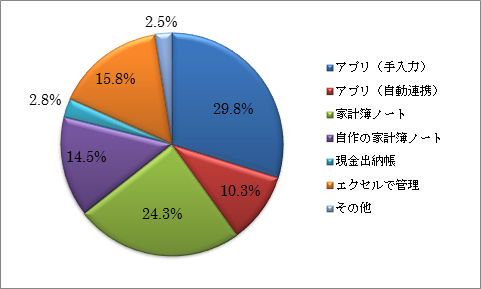

アプリでの管理が多くを占めているものの、やはり手書き派も多いようです。

ただ、逆にいろいろなアプリ・家計簿の本が世の中に溢れているからこそ、「どこから始めていいのかわからない」という人も多いように思います。

家計簿をつけるメリット・デメリット

家計簿をつけるメリット

・支出の傾向を把握できる

・家族会議がしやすい

家計簿をつけるメリットは、「支出の傾向を把握できる」が一番大きいと思います。

食費・日用品費・住宅費・通信費・衣服費・・・など費目はたくさんありますが、どのくらいの割合で支出しているかを把握することはとても大事です。

予算を立てるためにも傾向をつかむことはとても大事です!

受験勉強とも同じ事が言えるのですが、どこで間違うのかという傾向がつかめれば、そこへの対策を立てることが可能になります。

受験でいうところの、過去問対策です!

家計簿をつけるデメリット

・時間がかかる

・めんどくさい

・続かない

正直言って、家計簿をつけるということは、お金を払うという行動を再度アプリや紙に起こすという二度手間なわけです。

どんなに「簡単」といわれても、家計簿をつけるには時間がかかります(たとえ数秒であっても)。

傾向→対策→結果が出るまでには時間差がどうしてもあります。なので、 書くのが面倒だから使う機会が減るという可能性はありますが、 家計簿をつけてすぐには効果は出ません。

家計簿は、即効性があまりないんですよね。だから続かないんです。

そこで、今回は私なりのおすすめの方法を紹介します。

これは受験や試験勉強で培った効果的な方法なので、ぜひお試しいただきたいです!

おすすめの家計簿のつけ方(1ヶ月全力でやる編)

まず毎月「お金がない!!」と、自転車操業をしてしまいがちな方向けに、私がおすすめする家計簿のつけ方をご紹介します。

1.給料日から翌月の給料日までの1ヶ月間、全ての項目に対して家計簿をつけてください。

2.食材費・外食費・日用品費など、一般的な家計簿で言われる費目に分類してください。

3.FP・ 家計再生コンサルタント 横山氏が導き出した「家計の黄金比」と照合し、超えている費目をチェックする!

4.翌月以降は超えている費目のみチェックを継続!

5.半年に一回は全体バランスを確認するために1ヶ月全力で家計簿をつけてみる

私も支出が膨らみすぎた過去があり、その際に1ヶ月間は、お金を使った全ての項目に対して手書きで家計簿ノートをつけました。

そのときに見えてきたのが「コンビニ」でのコーヒー購入のチリツモ。

会社で自宅で、お気に入りのコーヒーをコンビニで買う日課が、かなりの額を占めていたことがわかりました。

傾向が見えたら後は、コンビニでの支出をおさえるようにしました。

具体的には、自宅のコーヒーはスーパーのコーヒーにチェンジ。会社でのコーヒーは1日1本と決めました。

具体策まで決めてしまうことで、「我慢」というよりも「対策」になりますし、大好きなコーヒーも続けられるというわけです!(といいつつ、あまりコーヒーの味が分かるわけでもないのですが^^;)

おすすめの家計簿のつけ方(固定費編)

1ヶ月全力でやる!というのが無理そうだ、、という方には、固定費・変動費の割合からチェックする方法もあります!

固定費(住居費・通信費・生命保険料・車ローン・車保険料・教育費・小遣い・ペット関連費・毎月の返済・定期購入のサプリ/コンタクトレンズなど)とした場合、黒字家計の平均は固定費率が45%程度とのことです。

<出典:マネー研究所「もうかる家計のつくり方」>

節約しよう!と思うと、食費などの変動費に着目しがちですが、毎月決まって支払う固定費を削減できれば、年間コストも大幅に下がるというわけです。

食費などの毎日の費目を記載しなくても、固定費は通帳などを見れば分かると思いますので、固定費の割合をチェックしてみてくださいね!

ちなみに、我が家の固定費率は大きく見直しをしていたこともあり、32%でした♪

→ 参考記事:働くママの家計に助かる節約術!固定費の見直しと株主優待で支出減!「W(ダブリュー)」

※参考記事内の固定費項目は上記と異なるため、45%の算出をする場合には上記をご確認くださいね。

家計簿をつける前に確認しておいてほしいこと

家計簿をつけて、家計の見直しをはかろう!と思う前に、ぜひ知っておいてほしいことがあります。

それは、「何のためにお金を貯めるか」です。

経営や事業戦略でいうところの「ビジョン」「ありたい姿」をしっかりイメージすることが成功への近道です。

ただ「節約」ばかりを考えてしまうと、日本の消費は活性化されず経済も回りにくくなってしまいます。

財布の紐をきつく縛れば縛るほど、お金が流通されなくなるのです。

消費者がモノを買う、モノを作る企業が儲かる、企業が従業員に利益を分配する、という経済の流れがあるからです。

「老後が心配だ」 ぜひ老後いくらお金が必要かをシミュレーションしてください。

「家族で海外旅行にいきたい」 まずは飛行機代・ホテル代など具体的に試算してみてください。

年金2000万問題など、話題性のあるトピックスばかりが一人歩きして消費が落ち込むよりも、気持ちよくお金を使いつつ必要な資金を堅実に貯めるためにも、「ビジョン」「ありたい姿」のイメージはとても大事です!

・ビジョン : ありたい姿を思い描く

・目標 : ビジョンを達成するまでに「いつ」までに「いくら」必要かの数値化

・戦術 : 固定費の見直し、節約のスタート

・ツール: 戦術をクリアするために「家計簿」をつける

家計簿をつけるというのが目的になると続きません。

ぜひまずは「ビジョン」をクリアに思い描き、家計簿というツールをうまく活用してみてはいかがでしょう。

「一年の計は元旦にあり」

まだ2020年はスタートしたばかり!

今年もよろしくお願いいたします☆彡