年末調整とは?わかりやすく制度をご紹介!年末時点のデータが税金に反映されます

「年末調整」の時期が来ると、年末が来たなーと感じるのは会社員のサガでしょうか。

私の所属する会社では、昨年からクラウドでの提出に切り替わったのですが、それまでは書類への記載が大変で大変で・・・。

恥ずかしながら訂正印だらけになったことも・・・^^;

とはいえ、年末調整は今まで概算で支払っていた所得税を正しく計算する年末恒例行事!

今回は年末調整をわかりやすく説明していきたいと思います。

年末調整とは?わかりやすく説明します!

年末調整について国税庁に説明文書がありますので、まずはこちらを引用いたします。

年末調整とは、給与等の支払者がその年最後に給与等の支払をする際、給与等の支払を受ける各人別に、それまでその年中に給与等を支払う都度、源泉徴収をした所得税及び復興特別所得税の合計額と、その年中の給与等の支給総額について納付すべき税額(年税額)とを比較して過不足額の精算を行うことをいいます。

国税庁「源泉徴収のしかた」平成31年(2019年)版PDF

ちょっと難しいですね・・・^^;

源泉徴収とは、所得を支払う際に、事業者があらかじめ所得税額を差し引いて国に納付することをいいます。

ちなみに、「あらかじめ所得税額を」というのは概算なのです。

源泉徴収税額は、国税庁の定める「給与所得の源泉徴収税額表」から算出されます。

■給与所得の源泉徴収税額表(平成31年(2019年)分)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2018/data/01-07.pdf

税金を年に1回しか納めない、となると納める側(私たち)も金額が大きいし、納められる側(国)もリスクが高いので、概算ででも毎月納められる仕組みになっているわけなんですね。

ただ、この表を見てお分かりのとおり、「年末調整」で提出を求められる「生命保険料」などは含まれていないのです。

つまり、毎月支払っている所得税は“概算"なのです。

この"概算"で支払っていた金額を、各人の生活事情を加味して【その人】が納付すべき所得税を再計算する必要があります。

“概算"金額が、納付すべき所得税よりも多い場合は返金(還付)されますし、足りていない場合には徴収するというわけなのです。

年末調整じゃなく確定申告をしたケース(私の場合)

「2ヶ所以上から給与の支払いを受けている」「給与の年間収入金額が2000万円を超える」など、確定申告が必要な人を除き、サラリーマンは年末調整だけで確定申告をしなくてもいいのでは?と思われがちです。

とはいえ、実際にはサラリーマンでも確定申告をしたほうがいいケースがあるのも事実。

いろんな情報がありますが、今回は、私が確定申告を行って還付金を手にした2つのケースをご紹介します。

(実際の還付金は小額なこともありますが、やっぱり戻ってくるに越したことはないし、お金の勉強にもなるのでオススメです!)

1.出産時の医療費控除

医療費控除は、サラリーマンが得をする確定申告の代表格ではないでしょうか!

私も1年間に支払った医療費が10万円を超えていた年があり、還付金を受け取ったことがあります。

出産した年の1年間の医療費だったのですが、事前に入院していたことや、和痛分娩など費用がかさんでしまったことが原因です。

その他にも家族の医療にかかる明細書を1年分保管していて、合計で10万円を超えたから、というのもあります。

2019年現在では、「医療費通知」や「医療費のお知らせ」などの書類で今年支払った医療費額をざっくり確認できるので、私のように電卓をたたきまくる!ということは減っているかもしれません。。

もちろん、通院にかかった交通費などはしっかり明細をとっておきましょう!

手間はかかりましたが、還付金だけでなく、よい勉強にもなりました♪

今はセルフメディケーション税制などもあり、予防に力を入れて市販薬を購入している家計は要チェックですね!

2.住宅購入時の住宅ローン控除(住宅借入金等特別控除)

住宅関連で大きいお金が出て行くときの住宅ローン控除がもう一つのケースです。

住宅ローン控除(住宅借入金等特別控除)を受けるためには1年目は確定申告が必要になります。

年末のローン残高に応じて税金が戻ってくるので、これはぜひ活用したいものですよね。

10年間控除を受けることができるので、ローンの返済期間は10年以上であるなど要件があるので、チェックしてください。

キャッシュで購入もありですが、10年間税金控除できるのも魅力的ですよね。

ここは住宅ローンの金利など含めて要チェックポイントです!

新しく住居を購入するだけではなく、バリアフリーなどの特定の改修工事を行う場合にも適用されるのがポイントです!

私は中古物件を購入したのですが、この特定の改修工事が適用されて、住宅ローン控除対象として認められました。

気になる物件がある場合には、住宅ローン控除の条件にマッチングするかチェックをお忘れなく!

■住宅ローン控除条件の一部

・マイホームとしての取得

・住宅ローンの適用を受ける年の合計所得金額が3000万円以下

・床面積が50平方メートル以上かつ床面積の2分の1以上が居住用

・住宅ローンの借入期間が10年以上

・(中古住宅の場合)鉄筋コンクリート造や鉄骨鉄筋コンクリート造などの耐火建築物で築25年以内、非耐火建築物で築20年以内、または耐震基準適合建築物である

・(増改築の場合)工事費100万円以上

など

国税庁「住宅借入金等特別控除」について

・住宅を新築又は新築住宅を取得した場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

・中古住宅を取得した場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1214.htm

・増改築等をした場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1216.htm

増改築が割と範囲が広いのが注目ポイントです!

高齢社会に進むにつれて、住宅ローン控除の条件にあるバリアフリー・省エネに関する増改築も増えてくるのでは?と思います。

年末調整で控除される対象項目

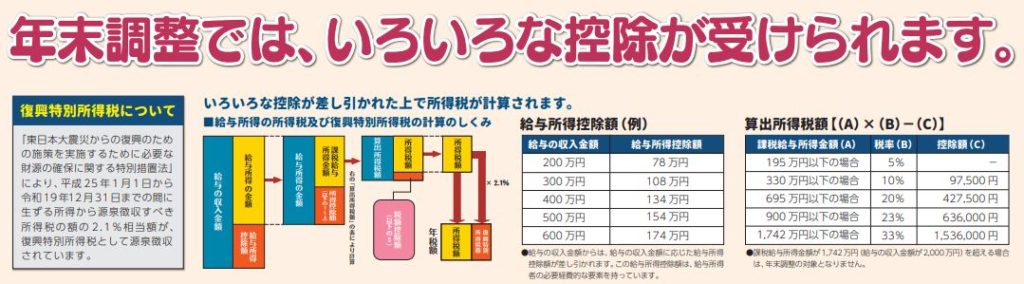

さて、年末調整で束のような書類を提出する方もいるかとは思いますが、実際には年末調整で控除されるのはどういう項目なのでしょうか?

まずは所得税の仕組みから!

所得税とは、1月1日から12月31日の1年間の"所得"に対して課される税金を指します。

ここでポイントとなるのが"所得“。

収入と捉えられがちですが、収入≠所得です。

簡単に言えば、収入から経費を引いたものが"所得"になるのです。

個人事業主などは、必要経費も把握しやすいですが、サラリーマンにも「給与所得控除額」を引いたものを"給与所得"とできるのです。

(サラリーマンだって、通勤費だったり勉強費だったり、必要経費がかかっているから、そこに課税しないでおこうね、という考えですね)

この【給与所得控除額】ですが、2020年度以降大きく変更になり、一律10万円引き下げられます。

ただし、【基礎控除】が10万円引き上げられるため、年収850万円以下であれば実質的には影響を受けないともいえます。

■給与所得控除(平成29年~令和元年分)|国税庁

■給与所得控除(令和2年分以降)|国税庁

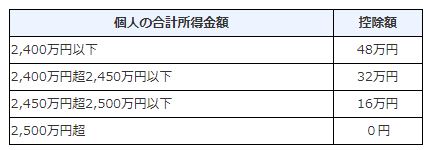

■基礎控除

令和元年分までは一律38万円だった基礎控除も令和2年分以降は、所得金額によってテーブルができます。

計算式ばかりで難しいと感じるかもしれませんが、気づいて欲しいのは、「毎年同じように感じるけど、少しずつ変化している」ということです!

どれだけ給与を手にしていて、どういうカラクリで税金が支払われていて、どこに活用されているかを知ることが、お金の知識向上に繋がります!

年末調整で受けられる控除はいろいろ。まずは知ることから!

年末調整で、いろいろな控除が受けられる・・・

と言われても、保険に加入する前は保険料控除を知らなかったし、住宅購入前までは住宅ローン控除なんて聞いたこともありませんでした。

自分が経験するまではなかなか脳に定着しないものですが、知ることはとても大事だと気づきました!

お金に関する知識は生きる知恵だと思いますので、ぜひ今回の記事も今後のライフイベントの参考になれば幸いです☆彡