iDeCo(イデコ:個人型確定拠出年金)とは?節税メリットの他にデメリットは?年金問題対策!【前編】

私の周りでも何かと話題のiDeCo(イデコ)とNISA(ニーサ)。

実は"なんとなく不安"な感じがしてスタートできていなかったのですが、なんと!iDeCo(イデコ)に申し込んでみることにしました。

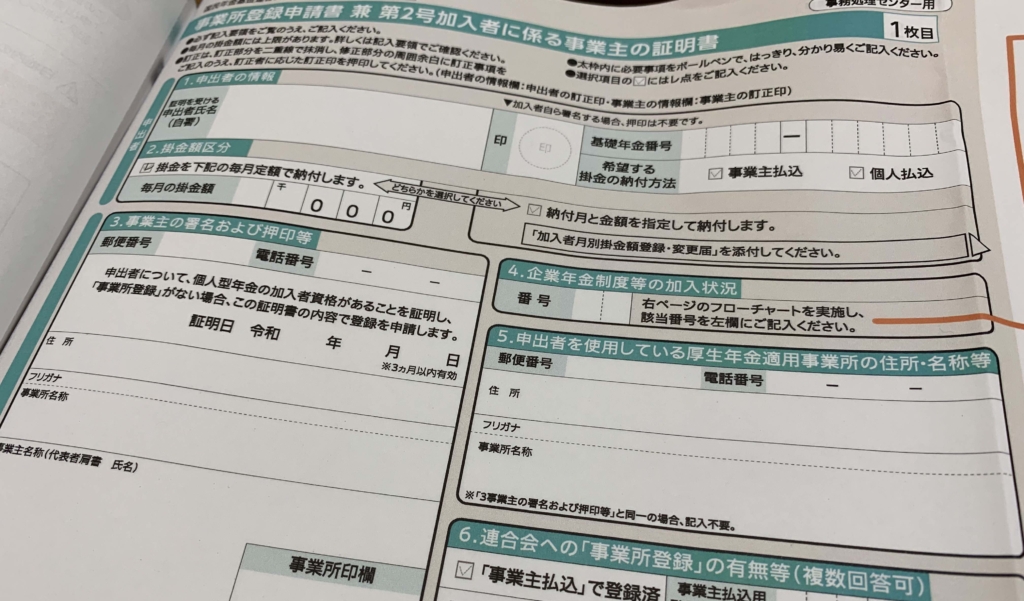

【前編】では、自身が会社側に記載してもらう書類を準備するところまでをお伝えします!

iDeCo(イデコ)はどこから申し込める?

iDeCo(イデコ)は銀行・証券会社・保険会社・信用金庫・労働金庫・信託会社・投信会社などから申し込むことができます。

でも、リスク分散と思って複数の会社で申し込むことはできません。

金融機関を1社だけ選択する必要があります。

私が金融機関を選んだポイントは、

・手数料が低いこと

・自分にとってより良いサービスがあること

です!

あまり知識のない私は、ネット証券の口座はありつつも窓口で知識のある方にしっかり相談できることをポイントとしました。

既にある程度知識がある方は、いつでもアクセスできるネット証券などもメリットとなるかもしれませんね♪

iDeCo(イデコ)の手数料はどのくらいかかるの?

お金を預けて運用してもらったり、年金として将来お金を受け取るためには、やはり【運用】のための手数料がどうしてもかかるものです。

毎月の口座管理手数料はやはり安いところを選びたいものです。

ここは運用益が出ようが出まいが、出て行くお金ですので!

口座管理手数料は、一番安くても167円かかります。

支払先の内訳としては、

・103円→国民年金基金連合会 ※掛金がある月のみ

・ 64円→事務委託先金融機関

の2つとなっています。

この口座管理手数料は617円かかる金融機関もあるようです。

もちろんその金融機関にメリットを感じればいいと思いますが、単純計算で年間5,400円も差が出るのであれば、しっかり考えたいものです!

ちなみに、初期費用はほとんどの金融機関で2,777円となっています。

iDeCo(イデコ)での節税効果ってどのくらい?

手数料もかかるし、節税効果が高いと聞くけど本当はどのくらい節税になるのか、シミュレーションサイトでチェックしてみました。

・企業年金のない会社員

・年収400万円

・掛金1万円/月

とした場合、節税効果は約18,000円(2019年4月現在の法令・税制より)と出てきました。

(iDeCo公式サイト「かんたん税制優遇シミュレーション」より)

※扶養配偶者・扶養親族の有無やその他条件でも変わります。

※所得税・住民税が課税されない方は、iDeCoに加入しても掛金の所得控除による税メリットはないようなので、試算結果としてご認識ください。

ちなみに、先ほどの手数料を年間合計してみると、

・1年目:2,004円+初期費用2,777円=4,781円

・2年目:2,004円

となるので、1年目から節税効果は高いと言えるのではないでしょうか。

iDeCo(イデコ)の名前の由来は?厚生労働省によると・・・

ちなみに、iDeCo(イデコ)という名前ですが、今さら聞けないネーミングの理由!

名前の由来を厚生労働省のサイトにて調べてみました。

2016年8月の20日間に愛称募集をしたところ、応募総数4,351件の名前が集まったとか!

そこから選定され2016年9月16日に決定したそうです。

愛称は、 「 iDeCo (イデコ)」 です。

■選定理由:

・英語表記の individual-type Defined Contribution pension planの単語の一部から構成され、個人型確定拠出年金をうまく表している。

また、「i」には「私」という意味が込められており、自分で運用する年金の特徴を捉えていること。

・「イデコ」は親しみやすい響きで、小文字と大文字の交互の組合せが、スタイリッシュでおしゃれな印象を与えること。

■応募者:30代 女性 会社員

英語表記から見ると確かに・・・。

individual-type Defined Contribution pension plan ・・・かな?

今ではiDeCo(イデコ)という名前の認知度も高まっていますが、2019年6月時点での加入者数は第1号・第2号・第3号加入者合わせて127.8万人のようです。

<iDeCo公式サイトより>

ちなみに同サイトによると、2018年3月時点での加入状況は、

・男女比 6.5:3.5

・加入者・運用指図者の平均年齢は40代半ば

というデータがあるようです。

なぜ今iDeCo(イデコ)に申し込もうと思ったのか。

第2子の育休による収入ゼロ状態だったため、住民税が2019年5月までゼロだったのです!

それが、この6月・・・、当サイトでもご紹介している「住民税決定通知書」が届いたときに衝撃が走ったのです。

住民税決定通知書はいつ届く?ふるさと納税での控除も確認!再発行はできる?

「じゅ・・・住民税って・・・こんなに高い!?」

そこで改めて【節税】について勉強しなければ!というアツイ気持ちが、iDeCo(イデコ)申し込みへと向かっていったのです。

まずは検索サイトで「住民税 節税」という感じで(笑)

住民税を減らすためには、他にもいろいろな取り組みがあります。

「ふるさと納税」などが有名な例だと思いますが、こちらはまた別の記事で紹介していきます!

既に株式や投資信託をやっているので、ハードルは低いだろうということで「iDeCo(イデコ)」を調べ始めました。

育休で収入ゼロのとき(育児休業給付金は本当にありがたかったです)は、それはそれで厳しかったですが、改めて住民税を見ると、自分の暮らしのためには必要とは分かりつつも・・・

「節税したい!」

思い立ったが吉日!ということで、今申し込もうと動き始めてみました♪

iDeCo(イデコ)は受け取り時も気が抜けない!勉強は継続!

iDeCo(イデコ)は現在の所得税・住民税の節税効果を期待して申し込みたいなと思っているのです、ですが・・・

ただ、実際には気をつけないといけないポイントも!

パンフレットなどによると

「受取時には一定の非課税枠があります」

と記載があります。

“一定の・・・"

ということは、受け取るときには税金がかかるのです!

ガガーン。

一時金として受け取るか、年金形式で受け取るか、受け取るときのタイミングで会社員なのかどうか、などなど、これからも考えることが増えそうです。

ということで、次回は窓口にて申し込みした後で(本当に申し込むのか!?)、【後編】をアップしたいと思います!

乞うご期待ください♪